- 更新日

- 2019.12.22

2018(平成30)年「ゴルフ場利用税の課税状況からみたゴルフ場の数・利用者数等」について

2018(平成30)年「ゴルフ場利用税の課税状況からみたゴルフ場の数・利用者数等」について

一般社団法人日本ゴルフ場経営者協会 専務理事 大石順一

ゴルフ場業界の数値的データとして最も信頼性が高く、60年間のゴル場業界の推移を知るうえで重要な「ゴルフ場利用税の課税状況からみたゴルフ場の数・利用者数等」をご送付申し上げます。本冊子のデータは、都道府県別の利用者数を調査した唯一の物であります。

是非、経営政策立案の基礎的資料としてご活用いただきますよう、お願い申し上げます。

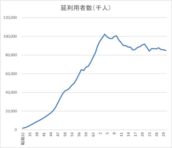

1.2018年度の利用者数状況(「ゴルフ場利用税」の徴税データにより集計している関係から、ゴルフ場の利用者数としては2018年3月~2019年2月となっている。)

2018年度ゴルフ場利用者数は、対前年度比66万人減少(0.8%減)の8,488万人となり、2010年度に8,809万人となった以降、東日本大震災が発生した2011年度を除き最小の利用者数となった。

■ゴルフ場利用税の課税状況からみたゴルフ場の数・利用者数等の推移表はこちら

2018年度の四半期四半期ごとの状況は、第2四半期が西日本豪雨災害や台風21号の近畿圏直撃などにより、47都道府県で前年度を下回り、181万人減少(7.6%減)となった。特に、西日本豪雨災害に見舞われた中国5県・四国4県においては、広島県の前年度同期比20.3%減を筆頭に岡山県14.3%減等、10%以上の減少となった。また、台風21号の直撃や高槻地震等により、近畿6府県も前年度比10%以上の減少となった。第3四半期は、北海道胆振東部地震とそれに伴う全道停電などにより対前年度7.9%減となった北海道と台風や豪雨災害の後遺症が残る近畿・中国地方を除けば、概ね前年度並みで推移した。そして、第4四半期は、1~2月の降雪が全国的に極めて少なかったため、第2四半期とは逆に千葉県を除く46都道府県において116万人(7.8%増)増加した。

特に注目すべきは、全利用者数は前述の通り0.8%程度の減少で踏みとどまったが、「18歳以上70歳未満の利用者数」が2010年度に7,758万人となって以降9年間で6,686万人にまで減少しており、新規ゴルファーの創造活動が急務となっている。

過去10年以上に亘り総利用者数を下支えしてきた「70歳以上の利用者数」は、天候的なマイナス要因があったにも係わらず、2018年度も7.4%増加し、全利用者数の約21%となっている。「70歳以上者」の利用者数は、団塊の世代の全てが70歳に到達する2020年以降の数年間も逓増すると考えられるが、その後は逓減傾向に転ずると予測される。

2.ゴルフ場数

2019年3月末日におけるゴルフ場数は、対前年度末比9減少の2,229ゴルフ場であった。(都道府県に跨るゴルフ場が19ゴルフ場あるため、実稼働のゴルフ場数は2,248ゴルフ場から19を減じた2,229ゴルフ場が実際の営業ゴルフ場数。)

ゴルフ場の閉鎖が本格的に始まったと考えられる2010年度以降、9年間の累計で197ゴルフ場が閉場した。

3.ゴルフ場利用者数の減少率が大きい地域

前年度と比較して大きく減少した地域は、何れも大きな災害に見舞われた道府県であった。減少率が大きかったのは、地震と全道停電が発生した北海道が5.62%減、西日本豪雨災害に見舞われた広島県5.02%・岡山県が4.02%減、台風が直撃した大阪府が4.20%減となっている。

4.ゴルフ場利用税額の推移とそこから見えてくるもの

「2018年度ゴルフ場利用税額」は、対前年度比14億円減少の433億円であった。ゴルフ場利用税額は1992年度に1,036億円を記録した以降、減少を続けて41.8%に減少している。また、2018年度の「1人当たりゴルフ場利用税額」は、前年度比2円減少の648円で、1993年度の1,019円から36.4%減少している。この間、大半の自治体のゴルフ場利用税決定基準が変更されていないため、「1人当たりのゴルフ場利用税額減少=ゴルフ場利用税決定対象料金の減少」と考えられ、平均的なゴルフ場プレー料金もほぼ同率に減少したと考えられる。

5.自治体ごとに定められている「ゴルフ場利用税決定基準」の合理性

2018年度にゴルフ場利用税決定基準が見直された自治体は島根県のみであった。

都道府県ごとに定められている「ゴルフ場利用税決定基準」には、合理性を欠いたものもある。

その典型的な例が、18ホールを超えるゴルフ場のゴルフ場利用税額が高く決定される仕組みとなっているものが、24県存在している。現状、18ホールでのプレーが100%に近い状況であり、18ホールしかプレーしないプレーヤーが負担する税がゴルフ場施設の規模により決定される基準が設けられていることは、合理性からは不可思議なことだ。

また、もっと不可思議なことは、秋田県の「ゴルフ場利用税決定基準」にゴルフ場利用税等級決定の対象となる利用料金を次のように定めている点である。

「利用料金=平日における通常の利用料金(グリーンフィー・各種維持費・連盟協力金・ゴルファー保険・緑化協力金・河川整備基金)」

上記のアンダーライン部分はプレーヤーの承諾の基に徴収される任意のものと考えるが、対象料金に含まれることとなっている。(他県においてもゴルフ場の申告時において選択制である旨の届出がない場合は、「協力費」との名目で含むとしている自治体がある。)額の多寡ではなく、基本的な考え方を正していく必要があると考える。

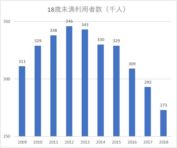

6.18歳未満利用者は逓減傾向

「ゴルフ普及」とのテーマの中で、多くのゴルフ場や業界団体が「ジュニア育成」を活動目標に掲げている。下記の「18歳未満者」のゴルフ場利用者数からは、その成果が2012 年度をピークに逓減傾向にある。その原因分析も必要である。

7.「ゴルフ場利用税」廃止問題の今後は?

ゴルフ場利用税は、娯楽施設利用税時代から軽減措置の追加、非課税制度の導入、地方自治体の税収事情等による「決定基準」の変更等により、制度的に整合性を失った状態となっている部分が多い。そもそも課税根拠が希薄な税金であることに加え、徴収側の都合によって様々な変化が加えられているため、税負担を求められているゴルファーには、課税根拠が理解出来ない制度になってしまっていると考える。

また、最近の動きとして、ゴルフ場利用税収の一部を財源とした「ゴルフ振興策」を地域ゴルフ場と協力して実施する市町村が徐々に増加している。このような動きは独自税収の少ない過疎地の市町村にとって、ゴルフ場利用税収が一般財源として貴重な財源である証でもあるだろう。

2019年10月1日に消費税が10%に改正されましたが、「ゴルフ場利用税」は依然と残されたままです。本年度は、完全撤廃を最終目標として掲げつつ、始めて「非課税対象年齢の拡大(30歳未満、65歳以上)」が要望事項として取り上げられました。

ゴルフ界として、地方自治体に歩み寄った要望になりましたが、地方自治体との協調と共栄を希求するとの姿勢を地方自治体にも理解が得られることを祈念しております。

■ゴルフ場数・利用者数及び利用税額等の推移、県別の等級決定基準と税率、更にはゴルフ場利用税の非課税状況、課税の特例の実施状況、特別徴収(義務者)事務取り扱い等をまとめた冊子「ゴルフ場利用税の課税状況からみたゴルフ場の数・利用者数等」は、NGKから有料で配布されています。価格は3300円(消費税含む)

お問合わせ先:一般社団法人 日本ゴルフ場経営者協会 電話:03-5577-4368